Panduan Lengkap Pajak Kendaraan Bermotor: Informasi Terbaru

Berdasarkan Pasal 7 UU HKPD, Pajak Kendaraan Bermotor atau PKB dikenakan atas kepemilikan maupun penguasaan kendaraan bermotor yang terdaftar di wilayah provinsi. Jenis kendaraan yang menjadi objek pajak ini meliputi sepeda motor, mobil, bus, dan truk.

Namun, terdapat kategori kendaraan tertentu yang mendapatkan pengecualian dari kewajiban pajak tersebut. Kelompok ini mencakup kereta api serta kendaraan yang khusus digunakan untuk fungsi pertahanan dan keamanan negara. Fasilitas pembebasan pajak juga diberikan kepada kendaraan milik kedutaan, konsulat, perwakilan negara asing, dan lembaga internasional. Selain itu, kendaraan berbasis energi terbarukan serta kendaraan lain yang ditetapkan dalam Perda dibebaskan dari pengenaan PKB. Berdasarkan Pasal 7 UU HKPD, berbunyi:

"Pasal 7

(1) Objek PKB adalah kepemilikan dan/atau penguasaan atas Kendaraan Bermotor.

(2) Objek PKB sebagaimana dimaksud pada ayat (1) adalah Kendaraan Bermotor yang wajib didaftarkan di wilayah provinsi sesuai dengan ketentuan peraturan perundang-undangan.

(3) Yang dikecualikan dari Objek PKB sebagaimana dimaksud pada ayat (1) adalah kepemilikan dan/atau penguasaan atas:

a. kereta api;

b. Kendaraan Bermotor yang semata-mata digunakan untuk keperluan pertahanan dan keamanan negara;

c. Kendaraan Bermotor kedutaan, konsulat, perwakilan negara asing dengan asas timbal balik, dan lembaga-lembaga internasional yang memperoleh fasilitas pembebasan pajak dari Pemerintah;

d. Kendaraan Bermotor berbasis energi terbarukan; dan

e. Kendaraan Bermotor lainnya yang ditetapkan dengan Perda."

Objek Pajak Kendaraan Bermotor

Dasar Pengenaan Pajak Kendaraan Bermotor

Penentuan dasar pengenaan Pajak Kendaraan Bermotor atau PKB dilakukan melalui mekanisme perkalian antara dua komponen utama, yaitu Nilai Jual Kendaraan Bermotor (NJKB) dan bobot koefisien yang mencerminkan tingkat kerusakan jalan serta pencemaran lingkungan. NJKB pada dasarnya ditetapkan dengan merujuk pada harga pasaran umum yang berlaku atas suatu kendaraan bermotor. Dalam situasi harga pasaran umum tersebut tidak dapat diketahui, nilai jual kendaraan akan dihitung berdasarkan analisis terhadap beberapa faktor spesifik. Faktor-faktor tersebut meliputi tekanan gandar yang diukur dari jumlah sumbu, roda, dan berat kendaraan, serta jenis bahan bakar konvensional seperti bensin atau diesel. Perhitungan nilai jual ini juga mempertimbangkan aspek fisik lainnya berupa jenis, tujuan penggunaan, tahun pembuatan, dan karakteristik mesin berdasarkan kapasitas isi silinder.

Komponen kedua dalam rumus perhitungan pajak ini adalah bobot tingkat kerusakan jalan dan pencemaran lingkungan yang dinyatakan dalam bentuk koefisien. Koefisien dengan nilai satu mengindikasikan bahwa dampak penggunaan kendaraan tersebut masih berada dalam ambang batas toleransi yang diizinkan. Nilai koefisien yang melebihi angka satu menandakan bahwa dampak kendaraan terhadap jalan dan lingkungan telah melampaui batas toleransi tersebut. Penentuan besaran bobot ini pun didasarkan pada parameter teknis yang serupa dengan penentuan NJKB. Parameter tersebut mencakup analisis tekanan gandar kendaraan, klasifikasi jenis bahan bakar non-energi terbarukan, serta detail spesifikasi mesin dan karakteristik fisik kendaraan itu sendiri.

Tarif Pajak Kendaraan Bermotor

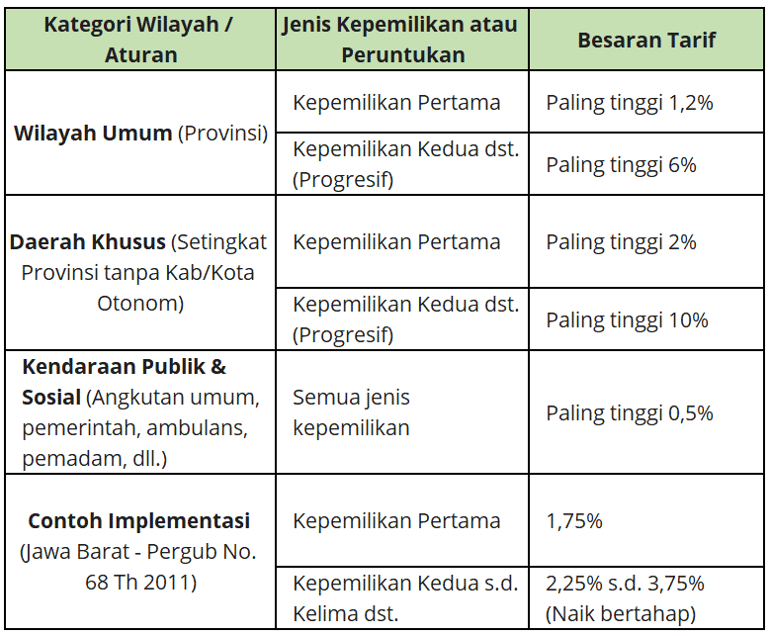

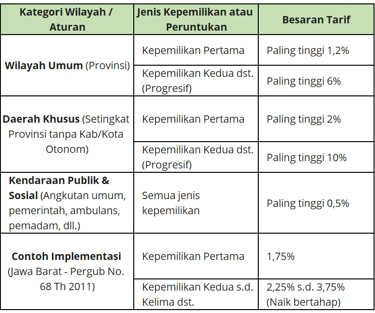

Mekanisme penetapan besaran tarif Pajak Kendaraan Bermotor atau PKB sepenuhnya diserahkan kepada kebijakan pemerintah daerah melalui Peraturan Daerah di lokasi kendaraan tersebut terdaftar. Undang-Undang HKPD berfungsi sebagai landasan hukum utama yang mengatur batasan tarif tertinggi untuk menjaga standarisasi secara nasional. Pasal 10 dalam undang-undang tersebut mengamanatkan bahwa tarif maksimal untuk kepemilikan kendaraan bermotor pertama adalah sebesar 1,2 persen. Beban pajak ini akan meningkat melalui skema tarif progresif bagi wajib pajak yang memiliki lebih dari satu kendaraan dengan batas tertinggi mencapai 6 persen. Ketentuan batas tarif yang lebih tinggi berlaku khusus bagi daerah setingkat provinsi yang tidak terbagi dalam wilayah kabupaten atau kota otonom. Daerah dengan status administratif khusus ini memiliki kewenangan menetapkan tarif kepemilikan pertama hingga 2 persen serta memberlakukan tarif progresif maksimal 10 persen untuk kepemilikan kedua dan seterusnya.

Pemerintah juga memberikan keringanan tarif khusus bagi kendaraan yang memiliki fungsi pelayanan publik dan sosial. Tarif pajak paling tinggi sebesar 0,5 persen diberlakukan untuk angkutan umum, angkutan karyawan, angkutan sekolah, ambulans, pemadam kebakaran, serta kendaraan operasional milik lembaga sosial keagamaan maupun instansi pemerintah. Penerapan tarif progresif sendiri dirancang untuk berjalan secara bertingkat seiring dengan bertambahnya jumlah kepemilikan kendaraan oleh satu wajib pajak. Implementasi nyata dari sistem ini terlihat dalam Peraturan Gubernur Jawa Barat Nomor 68 Tahun 2011 yang mengatur kenaikan persentase pajak secara berkala. Dalam aturan tersebut, tarif dimulai dari 1,75 persen untuk kendaraan pertama dan terus mengalami kenaikan pada setiap penambahan unit hingga mencapai angka 3,75 persen bagi kepemilikan kendaraan kelima dan seterusnya.

Penentuan tarif progresif Pajak Kendaraan Bermotor merujuk pada Penjelasan Pasal 10 ayat 1 huruf b UU HKPD yang membedakan objek pajak berdasarkan kategori jumlah roda. Sistem ini menetapkan bahwa kepemilikan satu unit mobil dan satu unit sepeda motor secara bersamaan tetap dihitung sebagai kepemilikan pertama bagi masing-masing kendaraan karena adanya perbedaan jenis. Acuan utama penerapan pajak progresif terletak pada kesamaan data nama pemilik maupun alamat tempat tinggal yang tercantum dalam dokumen pendaftaran. Ketentuan ini menegaskan bahwa dua kendaraan sejenis yang terdaftar pada alamat yang sama akan dikenakan tarif progresif meskipun tertulis atas nama anggota keluarga yang berbeda. Kewajiban membayar tarif progresif ini secara khusus menyasar kepemilikan kedua dan seterusnya untuk jenis kendaraan yang sama dalam satu data administrasi kependudukan atau domisili.

Berdasarkan Pasal 10 UU HKPD, berbunyi:

"Pasal 10

(1) Tarif PKB ditetapkan sebagai berikut:

a. untuk kepemilikan dan/atau penguasaan Kendaraan Bermotor pertama, ditetapkan paling tinggi 1,2% (satu koma dua persen); dan

b. untuk kepemilikan dan/atau penguasaan Kendaraan Bermotor kedua dan seterusnya, dapat ditetapkan secara progresif paling tinggi sebesar 6% (enam persen).

(2) Khusus untuk Daerah yang setingkat dengan Daerah provinsi yang tidak terbagi dalam Daerah kabupaten/kota otonom, tarif PKB ditetapkan sebagai berikut:

a. untuk kepemilikan dan/atau penguasaan Kendaraan Bermotor pertama paling tinggi sebesar 2% (dua persen); dan

b. untuk kepemilikan dan/atau penguasaan Kendaraan Bermotor kedua dan seterusnya, dapat ditetapkan secara progresif paling tinggi sebesar 10% (sepuluh persen).

(3) Tarif PKB atas kepemilikan dan/atau penguasaan Kendaraan Bermotor yang digunakan untuk angkutan umum, angkutan karyawan, angkutan sekolah, ambulans, pemadam kebakaran, sosial keagamaan, lembaga sosial dan keagamaan, Pemerintah, dan Pemerintah Daerah, ditetapkan paling tinggi 0,5% (nol koma lima persen).

(4) Kepemilikan Kendaraan Bermotor didasarkan atas nama, nomor induk kependudukan, dan/atau alamat yang sama.

(5) Tarif PKB sebagaimana dimaksud pada ayat (1) sampai dengan ayat (3) ditetapkan dengan Perda."

Penentuan Tarif Progresif

Kontak

Hubungi kami untuk konsultasi masalah perpajakan Anda.

Telepon

gosriconsulting88@gmail.com

+62 8970805966

© 2026. All rights reserved.