Pajak Air Tanah: Aturan Tarif, Cara Hitung & Perizinan

Pajak Air Tanah mencakup segala bentuk kegiatan pengambilan maupun pemanfaatan air yang bersumber dari dalam lapisan tanah atau batuan di bawah permukaan bumi. Secara teknis, air tanah didefinisikan sebagai cadangan air yang tersimpan di dalam struktur geologi bawah tanah yang sering kali diekstraksi untuk berbagai kepentingan operasional. Kebijakan perpajakan ini dirancang dengan mempertimbangkan aspek pelestarian lingkungan serta keadilan sosial bagi seluruh lapisan masyarakat. Oleh sebab itu, pemerintah memberikan pengecualian pajak bagi penggunaan air untuk memenuhi kebutuhan dasar rumah tangga sehari-hari. Sektor agraria skala kecil seperti pengairan pertanian rakyat dan usaha perikanan rakyat mendapatkan pembebasan penuh dari kewajiban pajak ini. Berdasarkan Pasal 65 UU HKPD, berbunyi:

"Pasal 65

(1) Objek PAT adalah pengambilan dan/atau pemanfaatan Air Tanah.

(2) Yang dikecualikan dari objek PAT adalah pengambilan untuk:

a. keperluan dasar rumah tangga;

b. pengairan pertanian rakyat;

c. perikanan rakyat;

d. peternakan rakyat;

e. keperluan keagamaan; dan

f. kegiatan lainnya yang diatur dengan Perda."

Objek Pajak Air Tanah

Tarif Pajak Air Tanah

Penetapan besaran tarif Pajak Air Tanah merujuk pada koridor hukum yang tercantum dalam Undang-Undang Hubungan Keuangan antara Pemerintah Pusat dan Pemerintahan Daerah dengan batas tertinggi sebesar 20 persen. Implementasi tarif secara spesifik pada tiap daerah diputuskan melalui Peraturan Daerah yang menyesuaikan dengan kondisi ekonomi serta kebijakan fiskal setempat. Berdasarkan Pasal 69 UU HKPD, berbunyi:

"Pasal 69

(1) Tarif PAT ditetapkan paling tinggi sebesar 20% (dua puluh persen).

(2) Tarif PAT sebagaimana dimaksud pada ayat (1) ditetapkan dengan Perda."

Penentuan Nilai Perolehan Air (NPA)

Mekanisme penentuan Nilai Perolehan Air (NPA) merujuk pada ketentuan teknis yang tercantum dalam Peraturan Menteri ESDM Nomor 20 Tahun 2017. Besaran NPA ditentukan melalui hasil perkalian antara total volume air yang diekstraksi dengan Harga Dasar Air (HDA). HDA sendiri merupakan nilai yang didapat dari hasil perkalian antara Harga Air Baku (HAB) dengan Faktor Nilai Air (FNA).

NPA = Volume × HDA

HDA = HAB × FNA

Harga Air Baku (HAB) disusun dengan mempertimbangkan total biaya investasi serta estimasi volume pengambilan air selama masa umur produksi. Ketentuan mengenai besaran HAB ini umumnya telah ditetapkan secara resmi melalui peraturan gubernur di tiap provinsi. Sebagai contoh, wilayah DKI Jakarta memberlakukan HAB sebesar Rp14.853 per meter kubik sesuai dengan ketetapan dalam Peraturan Gubernur DKI Jakarta Nomor 94 Tahun 2021.

Faktor Nilai Air (FNA) disusun berdasarkan dua komponen utama sebagai dasar penilaian. Komponen pertama berkaitan dengan bobot sumber daya alam yang memiliki porsi sebesar 60% dalam penghitungan FNA. Penilaian pada komponen ini didasarkan pada tingkat kualitas air tanah serta ketersediaan sumber air alternatif lainnya di lokasi pengambilan.

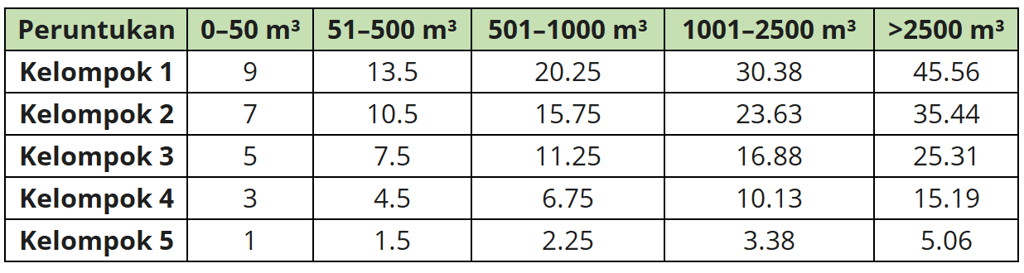

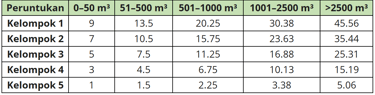

Tabel Nilai Komponen Peruntukan dan Pengelolaan (Progresif)

Pembagian kelompok pengguna air didasarkan pada jenis kegiatan atau skala industri yang dijalankan oleh wajib pajak. Berdasarkan regulasi tersebut, kategori pengguna air dibagi menjadi lima kelompok berikut ini:

Kelompok 1 merupakan sektor pengusahaan yang menjadikan air sebagai produk utama seperti perusahaan air minum, pemasok air, industri air minum dalam kemasan, dan pabrik es kristal.

Kelompok 2 terdiri dari industri pengusahaan produk non-air yang memerlukan dukungan air dalam jumlah besar untuk kelancaran proses produksinya seperti pabrik kimia dan industri tekstil.

Kelompok 3 meliputi sektor pengusahaan produk non-air dengan kebutuhan air kategori sedang untuk mendukung operasional seperti gedung perkantoran dan apartemen.

Kelompok 4 mencakup bidang usaha produk non-air yang menggunakan air dalam jumlah kecil seperti restoran, tempat hiburan, dan fasilitas gudang pendingin.

Kelompok 5 merupakan kelompok pengusahaan produk non-air untuk menunjang kebutuhan pokok masyarakat seperti rumah sakit, hotel non-bintang, dan usaha mikro skala rumah tangga.

Administrasi Pajak Air Tanah

Tata kelola administrasi Pajak Air Tanah dilaksanakan melalui mekanisme pemungutan yang bersifat official assessment system. Dalam sistem ini, wewenang penuh untuk menentukan besaran utang pajak berada di tangan pemerintah kabupaten atau kota sebagai pihak fiskus. Proses administrasi dimulai dengan kewajiban bagi setiap wajib pajak yang melakukan pengambilan maupun pemanfaatan air tanah untuk mendaftarkan serta melaporkan aktivitas tersebut secara resmi kepada instansi terkait. Laporan ini menjadi data awal bagi pemerintah dalam melakukan pengawasan terhadap pemakaian sumber daya alam di wilayah tersebut.

Setelah menerima laporan dari wajib pajak, petugas pemerintah akan melakukan tahapan pendataan lapangan serta verifikasi teknis guna memastikan keakuratan data pengambilan air. Hasil dari pengecekan tersebut kemudian menjadi landasan utama bagi pemerintah daerah dalam menetapkan jumlah pajak yang harus dibayarkan. Sebagai langkah final dalam proses administrasi, pemerintah menerbitkan Surat Ketetapan Pajak Daerah (SKPD) Pajak Air Tanah. Dokumen resmi ini berfungsi sebagai instrumen penagihan yang memiliki kekuatan hukum dan wajib dilunasi oleh wajib pajak sesuai dengan tenggat waktu yang telah ditentukan dalam peraturan daerah setempat.

Kontak

Hubungi kami untuk konsultasi masalah perpajakan Anda.

Telepon

gosriconsulting88@gmail.com

+62 8970805966

© 2026. All rights reserved.